中小企購買公司保險的7大疑問 初創一定要買勞保?要員保險是什麼?為公司自身買保險?⋯⋯

人在香港,手持幾份保險,司空見慣,危疾、人壽、意外保⋯⋯但是,輪到自己開公司,不少初創公司往往會忽略保險這一環,甚至以為公司只有股東兩三人,大家都有個人保險,就不用買公司保險了!這樣就大錯特錯!也有很多中小企,只懂得購買最基本的勞工保險,然後便一問三不知。

究竟公司要為員工強制性投購什麼保險?投保金額也有限制?原來除了為員工買保險,更可以為公司自身買保險?可扣稅的要員保險是什麼?以下是僱主買保險時最常遇到的問題,小編為你一一解答。

1)一定要買勞工保險?

不論公司規模的大小,僱主也需要為員工購買僱員補償保險,坊間稱之為勞工保險。根據《僱員補償條例》第40條,所有僱主是必須為僱員購買補償保險,以承擔在法律之下的責任,對員工在受僱期間,因工作而受傷、死亡或患上職業病,作出合理賠償。員工不可以在投保之前上班,所以當僱主聘請該名員工後,便要立即向保險公司遞交資料,更新僱員名單,務求在員工上班前處理好保險事宜。

一般僱員補償保險的保障包括:醫療費用、 薪金補償、終身殘廢和死亡賠償。不論員工是全職或兼職、甚至公司只得一名員工,僱主也要為其購買勞工保險。

公司的員工數目少過200人,投保金額最少港幣1億元;員工數目超過200人的話,投保金額為最少港幣2億元。若僱主不依法為員工購買保險,可被檢控,一經定罪,最高可被判罰款港幣十萬元及監禁兩年。

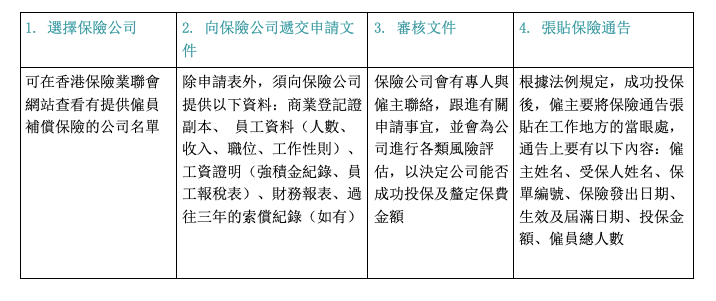

2)如何購買勞工保險?

購買勞工保險的程序非常簡單,但準備的資料要充足和準確,就如購買私人保險一樣,若遞交的資料有漏或有錯誤,保單有可能失效。若中小企沒有專責部門負責,老闆核對資料時就要打醒十二分精神!以下是購買的程序:

❖ 若員工數目或員工資料有變,要盡早通知保險公司,以便他們重新釐定保費。

❖ 緊記保單受保期限,按時辦理續保,以免因逾期而喪失保障。雖然保險公司會在續保前提醒僱主,但穩陣起見,還是應將日子加進行事曆來提醒自己。

3)員工受傷後,僱主要做什麼?

當員工不幸發生意外,僱主除了要慰問下屬,為了確保員工可得到應有的賠償,更有責任提醒員工有關索償的指引:

- 員工在發生意外後,要盡快通知僱主

- 員工求醫時要慎重選擇醫療機構,一定要前往註冊西醫或政府公立醫院治理,以取得醫生收據及病假紙。非註冊醫生所填寫的文件,將不獲認證

- 若有任何覆診,員工亦要保存收據和病假紙交回公司

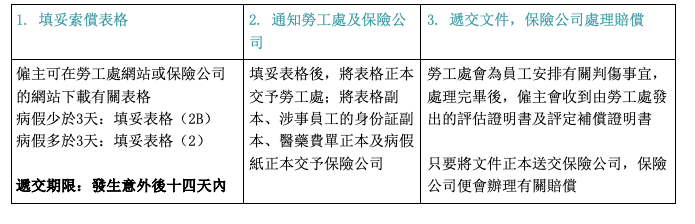

4)索償的程序是怎樣?

申請索償時要留意遞交文件的期限,遞交的文件亦要準確,所以要與員工有良好的溝通,提醒員工好好保存所有文件,這樣索償程序就會更快更順暢:

5)保費減免也有秘訣?

現時本港約有50間保險公司提供僱員補償保險,僱主選擇時要留意幾點:保費、保障範圍及附加條款。保費是按風險評估而定,多數會考慮以下幾個因素:當時的市場狀況、僱主過往的索償紀錄、有關工種所需承擔之風險。

何謂工種所需承擔之風險?簡單來說,就是工作期間愈容易發生意外,愈高風險,保費愈貴。一般而言,飲食業和建造業所承受的風險較高,而較低風險的工種如零售業和主要在辦公室工作的行業。假設你是開Cafe的老闆,Cafe的廚房是否用明火煮食?員工需否送外賣?假設你是時裝店的老闆,員工是否需要外出送貨?店內環境是否狹窄?這些都會影響保險公司的決定。

若想保費低一點,僱主就要下點功夫,就是為員工提供一個安全的工作環境。例如在工作地點添置符合安全標準的裝置或設施、或為員工提供職業安全及健康訓練,盡力將員工受傷的風險降至最低,這樣保險公司便會考慮降低保費。

6)若我的申請被保險公司拒絕,我便有理由不買保險吧?

僱主的確有機會會遭到保險公司的拒絕,可能因為索償紀錄不良好,或者要承受的風險太高。若僱主真的未能成功投保,保險業界推出了僱員補償聯保計劃,為未能在市面購買勞工保險的僱主提供援助。若你曾被最少三間保險公司拒絕投保申請,或者你發現應付的保費較高風險行業的保費再高出30%以上,就可以參加僱員補償聯保計劃,以確保你能成功投保。

7)僱員補償保險以外,還可選購什麼保險?

僱員補償保險是僱主必須為員工購買的保險,事實上很多公司也會購買多於一份保險,為公司加多一份保障之餘,亦可對員工加多份支持。以下三種保險類型是最常選購的:

I. 團體醫療保險

顧名思義就是為員工購買醫療保險,保障員工健康。大企業多數會為員工購買醫療保,員工可用醫療卡於指定診所或醫院求診,無須繳費,又或者有免費身體檢查等的醫療保障。而初創公司也不用擔心,坊間很多專為中小企而設的醫療保險,只是保障級別不同,切合不同的預算。

II. 綜合商業保險

僱主處處為員工著想,有沒有想過也可以保障自己的公司?就是購買綜合商業保險。不同保險公司有不同名稱,例如店鋪綜合保險、商鋪及辦公室綜合保險。目的也是保障公司的業務免受突如其來的事件如火災、盜竊、或法律訴訟等影響,避免公司因發生任何意外而有所損失。例如:

- 公司資產損失:公司內的財物 / 存貨因意外遺失或損毀

- 金錢損失:現金、支票、銀行本票的損失,例如員工去銀行入數期間遺失支票、公司保險箱遭爆竊

- 公眾責任的保障:因公司業務運作疏忽而導致客人受到身體傷害或財物損失的法律責任

某些保險公司還特別加設有關「新冠病毒肺炎」抗疫額外開支保障,例如員工要強制隔離、因確診新冠病毒肺炎而住院等等,僱主不幸要為抗疫而付出額外開支,也可獲得賠償。僱主選購保險時也可考慮這一點。

III. 要員保險(可扣稅!)

不少保險公司也會提供要員保險,要員保險是指:由僱主為指定員工(多數是指對公司業務極為重要的員工)購買一份保險,若該名員工不幸患病、受傷或死亡而不能工作,導致營商利潤遭受損失,僱主就可獲得賠償,該賠償將會是流動性資金,以支持公司業務繼續運作。而購買要員保險是可以扣除利得稅的!因為這份保單的有關賠償會視為僱主的營業收入,是對利潤損失的補償,因此須要課稅,所以保費亦可扣稅。

為僱員投保,除了為履行法律責任,當員工發生意外時,同時是保障公司的資產,避免公司業務造成巨大的捐失。所以奉勸各位老闆記得要為公司和員工選擇合適的保險,以免因小失大。

圖片來源:www.freepik.com