新手老闆/HR注意!- Part2 計算供款無難度 做老闆唔出糧都要供MPFa

上篇講到,新手老闆和HR只要記實五個STEPS三個數字,就能完全了解MPF時間表,拆解處理強積金的每個程序和計算方法。今篇繼續MPF,詳細教你如何計算供款,包括散工、長工、兼職;也會講解如何以強積金抵銷遣散費/長期服務金。而且,不少老闆初初創業,三五知己合夥,未能定期出糧,更沒有聘請員工,自僱人士的強積金計劃是不能漏做的手續,當然要看清楚相關的詳細分析!

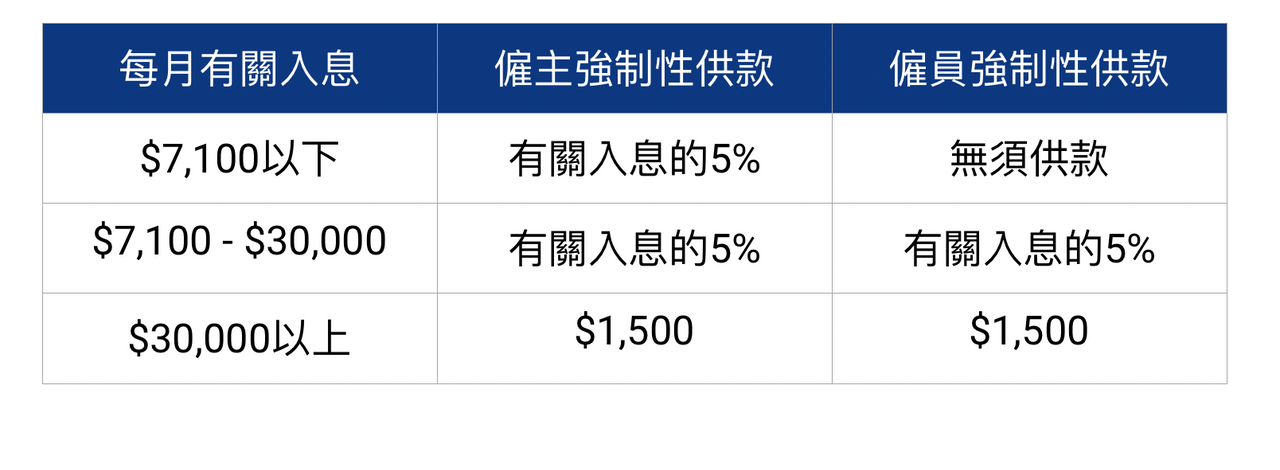

1. 如何計算供款額

月薪和非月薪(適用於集成信託計劃)

在計算供款額方面,不論是全職還是兼職,也是以出糧方式去劃分:月薪和非月薪,而僱主和僱員的強制性供款是有關入息的5%,並設有上限和下限。謹記如公司高職人工超過$30000或以上,無論僱主或僱員最多的強制性供款只有$1500。

月薪計算方法比較簡單:

例子:Kitty是一名秘書,她的月薪是$16,000

僱主的供款:$16,000 x 5% = $800;Kitty要供的款項與僱主相同

例子:Rain是一名售貨員,她每逢星期六、日上班,每個月可獲$6,000

僱主的供款:$6,000 x 5% = $300 ;Rain則毋須供款

非月薪計算方法則要做兩個步驟:

若僱員的薪金是以日薪、週薪計算,僱主須先以每日最低$280及$最高1,000來計算糧期的有關入息上下限,再根據入息上下限來安排供款:

例子:

Flora是一名兼職收銀員,僱主按周去支付Flora的薪金

Flora一星期的入息下限就是:$1,960 ($280 x 7);上限是$7,000 (1,000 x 7)

假設Flora上星期只上班兩天,星期一的薪金是$480,星期三的薪金是$600,Flora上星期共賺取了$1,080

僱主的供款:$1,080 x 5% = $54 ;Flora則無須供款

臨時工(適用於行業計劃)

臨時工一般以日薪制,而受僱期亦有長有短,所以亦有其獨特的計算供款方法。

2. 有關以強積金抵銷遣散費/長期服務金

根據現行法例,僱員連續受僱不少於兩年,遭解僱時可獲得遣散費;連續受僱滿五年,遭解僱時可獲得長期服務金。僱主有權以強積金供款中「僱主供款部分」來支付這些費用,這又名為「強積金對沖」。

抵銷方法有兩種:

I. 先支付全數的遣散費/長期服務金予僱員,再向受託人申請取回僱主供款部分。使用這個方法要留意一點,謹記要以書面確認僱員簽收款項,否則受託人有權不受理。

II. 得悉遣散費/長期服務金的總額後,先減去強積金「僱主供款部分」的金額,若「僱主供款部分」不足以支付全數,僱主才要支付餘下的差額。而坊間最常使用的是這種方法。

例子:年資有五年的Kason離職

他應獲得長期服務金$60,000,他強積金戶口內「僱主供款部分」共有$40,000

以第一個方法處理:

僱主須向Kason支付全數$60,000,取得書面確認後,向受託人申請抵銷,取回「僱主供款部分」中的$40,000,同時Kason帳戶內的「僱主供款部分」結餘就會減少。

以第二個方法處理:

僱主先將自己的供款部分減去,實際只支付$20,000給Kason,再向受託人申請抵銷,受託人就將強積金內「僱主供款部分」的$40,000支付給Kason,同時Kason帳戶內的「僱主供款部分」結餘就會減少。

強積金對沖方案一直備受爭議,但在僱主立場,無疑能減輕即時的財政負擔,為僱主保留更多流動資金。特別在市道艱難之時,很多時候僱主的決定也是迫不得已。在選擇任何抵銷方法時,記得先向受託人查詢該僱員的強積金供款總額,以便作出最好的安排。

3. 自僱人士的強積金計劃

只要你是年滿18歲又未滿65歲,透過產生服務或買賣貨品而賺取收入,便屬於自僱人士,你便需要自行登記強積金計劃。

近年來,因網購之便,不少人創業,自己做老闆,或者三五知己合夥。初創階段,為求節省成本,當然未聘請僱員,也未定期出糧給自己。只是不定時地支取部分盈利作為收入。如此一來,很容易忽略強積金,以為:「唔使供喇,我都無出糧!」但其實你要為自己開設自僱人士強積金戶口,將個人收入正式化。好處是萬一買樓/買車,你有正式的收入證明文件,才有資格做到銀行按揭;也方便申請政府不同計劃的資助。例如早前的保就業計劃,如果持有效期限內的強積金戶口,才能得到政府資助。但要注意的是,收入很透明,處理報稅時就要計算清楚每筆收入,確保強積金中填寫的收份和稅單之間沒有差別,必須好好保存每份文件。

處理程序與企業參加集成信託計劃的程序相近,自僱人士須向受托人開立一個強積金自僱人士戶口,在60日內完成所有登記程序。最特別的是自僱人士的供款截止日期由自己選擇,例如你可以選擇每月的18號為你的供款截止日,只要每個月的18號前供款便可以;你更可以按年供款,而按年供款的供款截止日就是財政年度的最後一日。而所供項款即自由決定,如果收入每月超出$30000,強制性供款只需要供$1500,當然你也可以供更多,那就屬於額外的自願性供款。他朝一日,公司壯大成形,老闆能夠固定出糧,也聘請了員工,那就轉為集成信託計劃,開設公司的強積金計劃。畢竟這更加正式!

**獲豁免人士無須參加強積金計劃,包括:家務僱員、自僱小販、受法定退休金計劃或公積金計劃保障的人士、獲發強積金豁免證明書的職業退休計劃的成員、來港工作不超過13個月或受海外退休計劃保障的海外人士及駐港歐洲聯盟屬下歐洲委員會辦事處的僱員。